今年以来,美股深度回调,有“抗跌神器”之称的Buffer类缓冲型 ETF逆势爆红。

标普500指数年初至今已经下跌了10%,但这类ETF却逆势吸金。根据 FactSet 的数据,截至 4 月初,投资者今年已向缓冲型ETF注入近70亿美元。这类 ETF 也被称为“目标结果(Defined Outcome)”ETF,目前美股市场上有约400只此类产品,总规模已达700亿美元。

简单来说,缓冲型ETF通过期权策略为投资组合加装“护栏”:在市场下跌时提供一定程度的保护,但同时设定了收益上限,牺牲部分上涨潜力来换取抗跌能力。

这类ETF的核心玩法是:

买入看跌期权(put),在市场下跌时提供保护

卖出看涨期权(call),支付期权成本并设定收益上限

保护的范围从10%到100%不等,而上涨空间则设定了明确的收益上限

一般来说,下跌保护越多,收益上限越低。

举个例子,规模达9.06亿美元的FT Vest U.S. Equity Buffer February ETF(FFEB)能保护投资者免受S&P 500指数前10%的下跌,但上涨收益上限为14.5%。而规模较小的FT Vest U.S. Equity Max Buffer(FEBM)则可以保护100%的损失,但上涨收益上限只有7.12%。

《ETF全球投资第一课》这本书结合了案例,对Buffer类缓冲型 ETF进行了详尽解释。

缓冲类ETF:下行保底、上行封顶

缓冲类ETF包含多种类型,比如传统Buffer系列、Flex Buffer系列、高参与率系列以及低参与率无cap系列等。

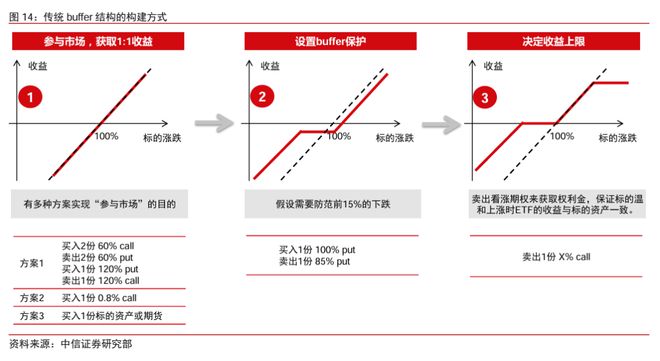

中信证券分析了占比最大的“传统Buffer“类ETF,其构建分为三层:

第一层:获取标的资产1:1的收益,可以通过期权组合来构建出标的收益,也可通过买入一份行权价几乎为0的看涨期权或者直接买入标的资产来获取收益;

第二层:设置buffer保护,通过买入行权价较高的认沽期权和卖出行权价较低的认沽期权来实现,行权价的选择直接决定了buffer的范围,注意这一步会产生负的现金流;

第三层:过卖出虚值认购期权来弥补第二层带来的负现金流,这一交易也限制了组合的最大收益,认购期权的虚值程度取决于第二层交易导致的资金缺口。 在第三层中有时也会通过买入认购期权来调节上行参与倍数。

此外,结构化ETF存在期限的概念,期权到期后需要进行再平衡。上述讨论的损益结构仅对期权到期时刻才成立,到期前的损益情况可能会受到波动率等因素的影响。结构化ETF 的期限长度一般为1年,管理人会在每一个月滚动发行产品,当1年期限结束后,ETF不会到期,此时管理人会平仓当前持有的期权头寸并按照基金合同约定好的结构建立新的期权头寸,当天的期权市场价格会影响结构中的某些参数,例如对于传统buffer结构而言,再平衡日的期权价格会影响收益的上限。

中信证券用以下的示意图来解释上面三层构建的过程:

通过这三步,“传统Buffer”ETF形成了上图最右侧图3的收益率结构(红色线所示)。

太复杂,看不懂?用案例来说明:

以Innovator旗下的4月Buffer系列(PAPR)为例,该ETF给予投资者从2024年4月1日到2025年3月31日,针对标普500指数,设置了15%的下行保护以及14.46%的涨幅上限,该ETF费率为0.79%。

假定投资者小皮在2024年4月1日买入该ETF,到2025年3月31日,他的收益情景如下:

情景1:如果标普500指数大涨30%,超过了PAPR的14.46%上限,则小皮的收益被限制在13.67%(14.46%-0.79%)。

情景2:如果标普500涨幅为10%,低于PAPR的涨幅上限,则小皮扣费前的收益与标普指数相同。

情景3:如果标普500指数下跌10%,在PAPR设置的15%缓冲区内,则小皮扣费前的损失为0。

情景4:如果标普500指数大跌30%,由于PAPR提供15%的损失保护,则小皮扣费前的损失为15%。

需要注意的是,以上情景的测算只是针对第一天买入、且在一年后的到期日卖出PAPR的投资者。

那对于在中间时段买入的投资者,其真实的Buffer范围(即下跌保护区间)以及收益上限取决于买入的时点。如果在低于初始价格的位置买入结构化ETF,那么Buffer范围会降低,收益上限则会上升;如果在高于初始价格的位置买入,那么在享受到Buffer保护前需要先自行承受部分损失,同时收益的上限会有所降低。

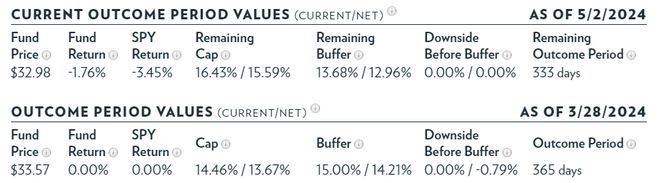

Innovator在官网(www.innovatoretfs.com)为旗下ETF产品提供了简易查询工具,详细标注了每只ETF在当时的剩余期限,剩余缓冲以及剩余涨幅上限,如下:

注:所有“/”后的数字为去除费率后的净收益。

从以上结构看,传统Buffer类ETF相对稳健。长期来看Buffer类ETF可以在利率下行环境中成为类固收产品的重要补充。在利率下行和传统理财低收益的环境中,市场对于可获取稳健收益的类固收产品有较大需求,Buffer类ETF可以通过降低权益风险暴露、获取波动率风险溢价的方式来实现类绝对收益。

最后总结下,购买缓冲型ETF的几个注意事项:

持有期很重要:要获得准确的缓冲和上限,投资者必须在整个结果期内持有它们(通常是12个月)

买入时机要注意:如果在已经下跌的市场中买入,可能无法获得全部的下跌保护

费用不便宜:最贵的年费高达0.95%,便宜的也要0.5%,而普通S&P 500指数ETF的费用不到0.10%

Buffer类ETF不是让你“大赚一笔”的产品,但对于风险厌恶、追求稳健收益的投资者而言,它们是一种“聪明的妥协”:在保住本金的同时,争取有限上涨。

你愿意为“保底”放弃多少“上涨”?

本文来源:二套房研究员,原文标题:《下行抗跌、上涨封顶,Buffer类ETF在美股巨震中爆红》

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:华尔街见闻,转转请注明出处:https://www.anesthesia.org.cn/4914.html