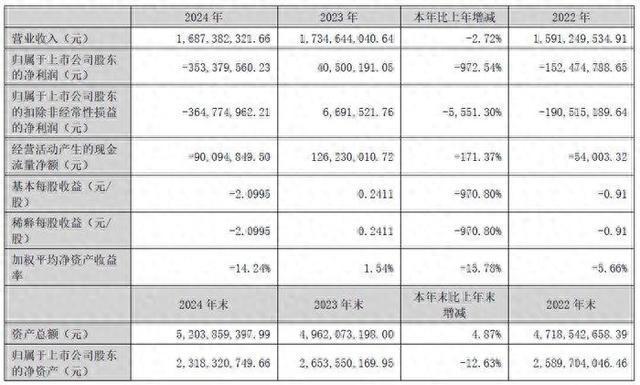

4月20日,信濠光电(301051.SZ)发布2024年年报,营业收入为16.87亿元,相比去年同期下降2.72%,归母净利润为-3.53亿元,由盈转亏,相比去年同期下降972.54%。

经营活动现金净流入为-9009.48万元,较去年同报告期经营活动现金净流入减少2.16亿元,同比较去年同期下降171.37%。

在早时发布业绩预告时,公司曾表示,业绩下滑主要受光伏行业深度调整及海外新能源市场价格波动的影响,导致亏损加剧,存货减值损失增加。此外,全资子公司恩施信濠和滁州信濠的研发投入较大,也造成了当期亏损。目前,恩施信濠新厂区已投产,滁州信濠厂区预计2025年3月投产。

详细来看,信濠光电年报中主要提及业务板块分为两项:玻璃盖板业务板块、光伏设备及元器件业务板块。

上述提及的子公司投入属于玻璃盖板业务方面,新设子公司尚处在产能爬坡阶段,相关人力等成本投入较大,恩施信濠和滁州信濠增加成本较多;同时,原有厂区人员变化较大,产品次品率和损耗率有所上升,导致产线良率有一定程度的下滑,且成本增加较多。同时受客户合力泰重整、客户信用逾期导致信用减值等影响,公司2024年计提减值较多。

而公司光伏设备及元器件业务出现的大幅亏损,公司称主要原因包括:

1、目前光伏行业整体产能规模阶段性超出市场需求,导致价格竞争产能过剩,导致公司销售毛利大幅下降;

2、因海外库存价格下跌和客户回款逾期,公司计提的资产减值和信用减值的金额较大;

3、因公司光伏自研产品处于关键阶段,投入较大的资源在新产品开发和公司运营中;同时研发投入项目暂未量产落地, 研发期间研发成本大幅度增加,从而导致运营成本大幅增长;

4、公司2024年下半年重点开拓国内市场,但国内市场行业壁垒较高,在国内光伏领域公司未能形成市场竞争力, 相关收入较少。

公司在年报中表示,2024年度公司净资产与经营活动产生的现金流量净额两者之间的差异主要系信用减值和资产减值计提增加12333.70 万元和固定资产使用权资产折旧增加22,428.40万元所致。

同日公司另发的《关于2024年计提资产减值准备的公告》显示,公司对合并报表范围内各公司2024年12月末所属资产进行了减值测试,对可能发生资产减值损失的相关资产计提减值准备。 2024年全年计提资产减值准备金额合计为12,333.70万元,其中存货跌价损失占主要部分,达到9,803.20万元。

深圳本土企业信濠光电的主营业务是玻璃防护屏的研发、生产和销售。公司的主要产品是智能手机与电脑类、智能头显与智能穿戴类、汽车及智能座舱类、其他智能终端类、户用系统、逆变器、其他储能。

公司是专业玻璃防护屏供应商,已成为京东方、天马微、三星显示、华星光电等大型光电子器件制造商的玻璃防护屏配套供应商,产品曾应用于vivo、OPPO、三星、华为、小米、荣耀、联想、传音等知名品牌移动终端。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:读创,转转请注明出处:https://www.anesthesia.org.cn/4840.html