在2024银行业年报季里,邮储银行“迎难而上”——是能扛住行业周期压力实现营收与利润稳定增长的“优等生”之一。

2024年,邮储银行营收3487.8亿元、归母净利润864.8亿元均实现稳健增长,资产端与负债端健康扩张。面对净息差收窄压力,邮储成功将这个关键指标控制在1.87%,位列六大国有行第一位,从而确保了主营业务的盈利能力,令2024年利息净收入稳在2861.23亿元。

细究最新出炉的2024年报,你就能看清邮储在低利率时代实现高质量发展的秘诀:聚焦五大差异化增长极提升盈利能力,稳健运营严控风险底线,打造金融科技全面构建数智化优势……与此同时,邮储深入落实金融“五篇大文章”,将自身资源禀赋与服务实体重点领域有机结合,不断构建差异化竞争优势。

年报出炉之际,邮储也宣布了一份很有诚意的分红计划:每10股普通股派发人民币1.139元(含税),总计分红112.94亿元。加上此前已派发的中期分红,邮储2024年全年现金股利可达每10股派2.616元,总计259.41亿元。以3月27日财报发布当天5.09元的股价计算,则股息率为5.14%,远高于当前定存利率。公司的红利板块属性明显,是当前投资者最青睐的“哑铃型”配置策略中的重要一环。

上市以来,邮储已累计分红超1600亿元,自2018年起还将分红比例提升到30%,当前还通过一年两次分红来更好回馈股东。在最新公布的《估值提升计划》中,邮储也强调公司会持续加强分红来提升股东回报。

展望2025年,邮储银行董事长郑国雨在业绩会上表示,将紧扣做好“五篇大文章”,加快推进战略优化升级,焕发传统优势新活力、开辟均衡发展新赛道,着力打造“更普惠、更均衡、更稳健、更智慧、更具活力”的一流大型零售银行。

迎难而上稳住营收:净息差行业领先,重点拓展非息收入

2024年,宏观经济增速放缓与利率下行压低净息差的冲击,令很多银行营收与净利润下滑。行业承压之际,邮储银行却“迎难而上”实现营收利润双增长。

2024年,邮储银行营收同比增长1.83%至3487.75亿元,利润总额同比增长3.27%至945.92亿元。其中利息净收入2861.23亿元,同比增长1.53%;非息收入626.52亿元,同比增长3.21%。

邮储银行行长刘建军在业绩发布会上解释了稳增长的秘诀:首先是稳住主营业务的盈利能力——将存款付息率控制在1.44%降本,达到上市银行最低水平,从而最终将净息差稳在1.87%,在六大国有行里都算最高水平,从而实现“量价保持双优”稳住营收中占比最高的利息净收入。

真金不怕火炼,1.87%净息差这个行业领先的数字,体现出邮储的体系竞争力。

在负债端,邮储为降成本坚持价值存款,在2024年以1.44%的行业最低付息率,实现存款规模增长9.5%突破15万亿元,占总负债的95%。

在资产端,邮储兼顾了规模与盈利能力的提升,一方面聚焦挖掘增量业务,2024年消费贷款逆势增长超1300亿元,其中房贷增量居国有大行的第一位。

邮储一直致力于打造均衡的业务结构,让利息收入与非息收入“双引擎”持续驱动业绩增长。

一方面,邮储自2021年起聚焦五大差异化增长极,推动个人经营贷款、普惠小微贷款、主动授信这三极贷款余额占比超过60%,实现较好的“量价险”均衡,成为其稳定营收和息差的重要支撑。2022年以来,邮储发力公司业务,近三年公司客户数平均增长16%,贷款增速达17%,贷款余额占比提升到41%,成长为营收利润的重要增长极。另一方面,在传统的存贷款业务之外,邮储还聚焦均衡发展,实现非息收入多元增收。2024年在“报行合一”政策对银行业造成巨大影响的情况下,邮储非息收入仍增长3.21%至626亿元。

非息业务的稳健增长来自三大引擎。首先,邮储坚持“商行+投行”服务理念,以“1+N”体系为客户打造全方位金融服务解决方案,带动了对公业务方面中间收入猛增42.6%——包括供应链中收增长45.2%,票证函增长49%,境内银团增长47%。

其次,邮储的资金资管业务贡献攀升,2024年非息收入同比增长18.4%至391.6亿元。这部分收入的提升,体现出资管业务的稳健增长:高收益离岸人民币债券规模居全市场第1位,基金投资规模居国有大行第1位,同业代销基金业务规模突破2000亿元,债券做市交易量突破万亿元,中邮理财产品规模增长率居国有大行前列;“邮你同赢”平台累计交易量超5万亿元,同业生态圈影响力进一步扩大。

第三,邮储的零售业务也在逐步恢复,2024年下半年保代业务的降幅开始持续收窄;新增非存款AUM占比提升近13个百分点;而富嘉客户、鼎福客户(高净值)分别增长17.6%、26.9%。

邮储银行副行长徐学明指出,邮储目前16.7万亿元的零售AUM里面,非存AUM只占20%,未来还有很大增长空间,邮储将积极稳妥地引导中高端客户存款向非存AUM迁徙,尤其是将重点提升资产类业务对代理网点的覆盖率,深挖4.6亿代理金融客户的综合金融服务需求。

多管齐下“开源”增收的同时,邮储也在全方面“节流”来增厚净利息收入,其中最关键的一环就是降低代理费率。2024年,邮储银行通过与大股东邮政集团的沟通,在下半年将存款代理费率由1.23%下降到1.08%。自2025年1月1日起,邮储还将对代理费率进行新一轮主动下调,进一步降低成本,增强存贷款业务的盈利能力。

稳健运营:严控风险提升资产质量,定增1300亿补充核心资本

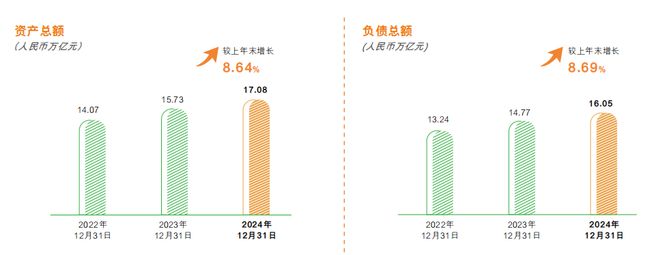

除了在利润表上有不俗表现,邮储还在年报中展示了一张稳健增长的资产负债表:2024年邮储在资产端和负债端都保持健康扩张,资产总额增长8.64%至17.08万亿元,其中客户贷款总额8.91万亿元,较上年末增长9.38%。负债总额增长8.69%至16.05万亿元,其中客户存款15.29万亿元,较上年末增长9.54%。

更可贵的是,这是一张质量很高的资产负债表。2024年,邮储银行不良贷款率0.90%,仅为行业均值的60%,在六大行里是最低的;关注率0.95%,仅为行业均值的43%;整体拨备覆盖率286.15%,在六大行中位列第二。

邮储银行董事长郑国雨在业绩发布会上表示,将持续强化风险管理,保持优于同业的资产质量,并坚持稳健审慎的风险偏好,完善“全面、全程、全时、全域”的风险管理体系,筑牢风险防线。

在当前银行业资产端信贷风险抬头的趋势下,邮储2024年不良、关注、逾期贷款的同比增速也有所加快,分别上升了0.07、0.27和0.28个百分点,其中个人贷款是主要的压力点。

与同行相比,逆风前行的邮储在风控方面已经做得很不错。邮储银行副行长兼首席风险官姚红用“两升两降”来总结2024年邮储个人贷款不良率的特征。

“两升”是指个人住房按揭贷款、个人经营贷款不良率同比上升,但增幅均明显低于可比同业。从细分数据上看, 2024年邮储个人贷款不良率为1.28%,虽同比上升0.16个百分点,但增幅仅为同业均值的1/3。其中个人住房按揭贷款不良率0.64%同比上升0.09个百分点,个人经营贷款不良率2.21%同比上升0.48个百分点,但二者增幅均为可比同业最低水平,分别是同业均值的1/3和1/2。

“两降”则更直接地体现出邮储的风控提升 ——非房消费贷款不良率1.34%,同比下降0.47个百分点;信用卡不良率1.48%,同比下降0.23个百分点。

在对公领域,邮储银行的风险管控成效显著。2024年末,对公贷款不良率0.54%,同比下降0.01个百分点,房地产及地方融资平台贷款不良实现“量率双降”,不良贷款率分别为1.94%和0.59%,同比下降0.51和0.25个百分点,风险敞口有序收敛。

邮储也在持续提升资本充足率这个关键指标,2024年已将其提升0.21个百分点至14.44%,并在近期宣布向财政部等机构定向增发1300亿元,进一步补充核心一级资本。经静态测算,此次定增将直接提升核心一级资本充足率1.5个百分点。

作为A+H两地上市的银行,邮储为兼顾新老股东利益,此次定增特别选择在股价更高的A股市场上进行,并专门采用“锁价定增+溢价发行”的方式,最终以6.32元/股价格进行定增,较前20个交易日均价有良好溢价。此次定增上市发行将在2024年度分红之后再进行,不会摊薄现有股东2024年度的分红。而且此次定增的三家股东以现金认购后还将锁定5年,避免对二级市场资金流动性的影响。

邮储银行副行长兼董事会秘书杜春野介绍,此次定增预计对邮储银行加权平均净资产摊薄影响的幅度在6%左右,以此测算,邮储A股和H股的股息率还能维持在4%和4.5%以上。

在低利率时代,邮储还能保持4%以上股息率的话,仍然是一个很有吸引力的“红利资产”。

拥抱AI打造金融科技,全面构建数智化优势

郑国雨董事长在业绩会上表示,邮储银行正在加快人工智能技术落地应用,将“数字生态银行”的蓝图变为现实。

实际上,邮储拥抱AI打造金融科技的成果,已经体现在此次财报的稳健业绩之中。刘建军行长就特别强调,要以科技赋能为“翼”,深化科技、数据、业务融合,充分利用AI+大数据,带动成本降低、效率提升、体验改善,让科技成为低利率时代降本增效的“金钥匙”。

据邮储银行副行长兼首席信息官牛新庄介绍,邮储正在推进全栈式国产云原生平台建设,在2024年完成新一代公司业务核心系统与信用卡核心系统的全面升级,公司核心新系统处理效率提升10倍以上。与此同时,邮储还在推动千卡算力集群建设,完成国产异构智能算力云资源池投产,具备支持千亿级参数规模大模型训练的能力,为智能服务提供超强算力支撑。

2024年,邮储还首次发布自主可控的“邮智”大模型,打造“算力、算法、数据、场景”四位一体安全可信的大模型服务体系,完成DeepSeek全系列模型私有化国产硬件适配部署及性能调优,并以池化的方式应用到行内“邮智”大模型中的多个业务场景中,进一步提升内外服务质效。

在邮储内部的运营提效方面,智能“小邮助手”通过引入DeepSeek大模型的逻辑推理与深度分析能力,应用到营销、运营、风控、办公等环节,日均受理咨询已超3000次,令业务办理时长缩短约20%,极大提升了内部协同办公和运营的效率。

“信贷报告AI助手”则重塑信贷报告撰写流程,令贷前尽职调查报告生成率40%以上。邮储还将大模型应用在研发测试领域,辅助超5000名研发人员智能生成代码。

邮储还将人工智能技术创新用于客户服务的智能化:通过手机银行打造陪伴式数字员工,将人工智能、大模型等技术与客户旅程深度融合,支持多模态交互、业务咨询和办理、营销推荐等多种场景的用户体验。

邮储的货币市场和票据市场已上线大模型交易机器人,货币市场交易的单笔询价交易平均耗时仅22秒,比以前人工询价缩短约94%;票据交易单笔营销、审批仅需5-10秒。

邮储银行通过加大人工智能、云计算、区块链、大数据等新技术的应用,正在全面构建数智化优势的科技驱动力——目前自助设备云柜覆盖率已达100%,远程审核替代率91%,集中授权机器人日均处理业务25万笔。

立足资源禀赋,落实“五篇大文章”见质见效

在年报里的致辞中,郑国雨董事长也特别强调邮储银行要立足资源禀赋,把做好金融“五篇大文章”纳入经营发展战略,确保落地见效。

在日常经营中,邮储已在多领域把“五篇大文章”做好做透。普惠金融方面,邮储银行借助其遍布城乡的近4万网点优势,去服务乡村振兴。2024年,邮储涉农贷款余额、普惠小微贷款余额增长均超过12%。其中涉农贷款余额2.29万亿元,在客户贷款总额中占比超过25%;

普惠型小微企业贷款余额1.63万亿,占客户贷款总额比重超过18%,居国有大行前列。

邮储优先把普惠金融提供给最需要的人——2024年底,在脱贫地区(832个脱贫县)贷款余额合计5646亿元,较年初增加698亿。在160个国家乡村振兴重点帮扶县各项贷款余额合计672亿元,较上年末增加91亿,增速15.65%。

绿色金融方面,邮储绿色的品牌底色不断加深,正在加速发展可持续金融、绿色金融和气候融资,2024年捷报频传:绿色贷款余额增速达到22.55%,累计开展企业碳核算服务超过万户,明晟ESG评级提升至AA级。

养老金融方面,邮储构建“三横三纵”的立体式养老金融体系,把做优养老金融融入战略发展中,目前服务55岁以上老年客户超过2.8亿户,金融社保卡结存1.28亿张。

在养老金金融领域,邮储紧抓个人养老金制度全国实施的政策契机,推出“U享未来”个人养老金服务品牌,提供有温度的养老金融特色产品和服务——已推出退休待遇计算器、养老模拟计算器、养老省税计算器、家庭养老账户和自动缴存等特色功能。

在养老服务金融领域,邮储推出“安享金晖”特色品牌,推动柜台、自助设备适老化功能迭代。线上渠道也做优适老化体验,帮助老年客户跨越“数字鸿沟”。

在养老产业金融领域,邮储构建“523”综合营销服务体系,创新推出养老服务机构资金监管服务,积极对接养老产业各类主体,全面提升养老产业金融服务能力。

在科技金融方面,邮储增量扩面,创新“技术流”评价体系、优化“U益创”产品体系、打造“政企研投”生态圈;服务科技型企业超9万户,增长超过30%,融资余额突破5000亿元,增长超过40%。刘建军行长表示:2025年,邮储还将继续聚焦高新技术企业、科技型中小企业加大服务创新。

邮储也在持续建设数字金融,上线新一代公司业务核心系统等449项工程,发布首个自有大模型“邮智”,自主研发系统占比提升至80%。

据邮储银行副行长兼首席信息官牛新庄介绍,邮储将数字金融纳入中长期战略核心,加快构建“大数据+大算力+大模型”核心竞争力,通过人工智能、大模型、数字员工等硬核科技的加持,正在向“数字生态银行”转型。

2025年,正值邮储银行成立十八周年。郑国雨董事长也在此次年报中,对邮储未来寄予期望:十八岁的邮储,风华正茂、朝气蓬勃;十八岁的邮储,前景可期、大有可为。

*以上内容不构成投资建议,不代表刊登平台之观点。用户应考虑本文中的任何意见、观点或结论是否符合其特定投资目标、财务状况或需要。市场有风险,投资需谨慎,请独立判断和决策。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:华尔街见闻,转转请注明出处:https://www.anesthesia.org.cn/4706.html